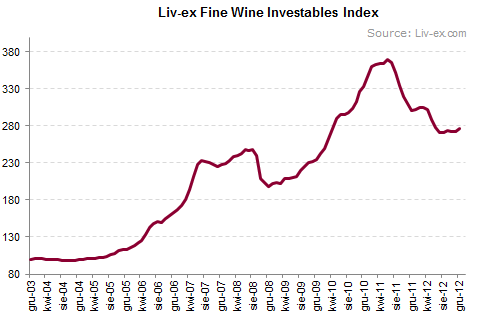

Po pierwsze budują otoczkę ekskluzywności - opinie ekspertów rynku wina, znane nazwy, najlepsze wina, wyjątkowe roczniki. Po przeczytaniu opisu inwestycji można mieć wrażenie, że wchodzimy w inny świat inwestycji, zamknięty przeznaczony tylko dla wybranych. Ale co tam otoczka, najważniejsze są twarde dane. Z prezentowanych przez firmę danych wynika, że średnio nie bywało źle. Jako punkt odniesienia przyjmują chyba najpopularniejszy indeks rynku wina Liv-ex Investables. Policzyli statystykę za ostatnie 25 lat. Niestety prezentują tylko średnią więc nie będzie można ocenić z jakimi potencjalnymi stratami może liczyć się inwestor. Ale patrząc na średnie, to można zauważyć, że średnio pierwszy rok trzeba przeznaczyć na odrobienie prowizji za wejście. Jak słusznie zauważa Wealth Solutions ta inwestycja powinna być traktowana jako długoterminowa. W prawdzie w każdym roku inwestycji jest opłata za zarządzanie, ale nie jest ona wygórowana i wynosi 2,5%, a dla porównania w funduszach akcyjnych opłata za zarządzanie to 4% rocznie.

Czyli pierwszy rok i kawałek drugiego na odrobienie prowizji, a reszta nasza. Tak by to wyglądało gdyby uwzględniać średnią. Dotarłem do danych indeksu i sprawdziłem jak by wyglądały maksymalne i minimalne stopy zwrotu. Pierwszą ciekawostką jaką zobaczyłem to sposób zaokrąglania liczb przez opisujących produkt, ale nie ma co się czepiać szczegółów. Jeśli chodzi o maksymalne wyniki jakie osiągnął indeks w poszczególnych okresach inwestycji to wygląda to następująco (1988 - 2012): roczne 69,8%; trzyletnie 259%; pięcioletnie 380%; dziesięcioletnie 441%. W przypadku inwestycji w WIG maksymalne wyniki wyglądały by tak (okres 1995 - 2012): roczne 96,3%; trzyletnie 212%; pięcioletnie 415%; dziesięcioletnie 372%. W konkurencji na maksymalne wyniki jest więc remis. Wprawdzie okresy porównania są różne, ale te maksymalne i poniższe minimalne wyniki wystąpiły dla wina w tych samych latach co dla WIG.

Porównajmy minimalne wyniki dla indeksu wina i dla WIG: roczne -25,8% / -60,2%; trzyletnie -7,2% / -45,6%; pięcioletnie -1,12% / -42,3%; dziesięcioletnie 81% / 51%. Teraz możemy porównać ryzyko inwestycji. Wyraźnie widać, że inwestycja w polskie akcje byłaby bardziej ryzykowna. W przypadku inwestycji w akcje nawet przy pięcioletnich okresach najgorszy inwestor mógłby być na dużej stracie. W okresie zalecanym przez Wealth Solutions wino miało większe prawdopodobieństwo przyniesienia zysku niż straty. W obu przypadkach każda analizowana dziesięcioletnia inwestycja zakończyłaby się zyskiem.

Na koniec porównajmy średnie wyniki. W przypadku średniej weźmiemy ten sam okres czasu, zaczynamy inwestycje najwcześniej w 1995 i kończymy najpóźniej w 2012. I tak inwestycje w indeks wina do WIG: roczne 13,7% / 15,3%; trzyletnie 61,2% / 42%; pięcioletnie 119% / 78%; dziesięcioletnie 256% / 200%.

Podsumowując. Inwestowanie w wino jest ciekawą alternatywą dla tradycyjnych inwestycji. Choć nie jest to inwestycja bez ryzyka, to w porównaniu do wyniku inwestycji w WIG (który będzie punktem odniesienia dla większości funduszy akcji) daje nieco większą szansę na zysk. Trzeba jednak pamiętać, że to są dane historyczne, a analiza statystyczna i nie wiadomo co będzie w przyszłości. Poniżej porównanie obu indeksów na przestrzeni ostatnich 10 lat.